輸出保険ってどれがいいの?輸出保険の種類と選び方とは

輸出ビジネスにおいて、取引相手や輸送過程におけるリスクは避けられない要素です。特に、国際的な取引では、相手国の政治的不安定や経済危機、取引相手の倒産といった予期せぬ事態が発生することも少なくありません。

こうしたリスクに備えるために、輸出保険は非常に重要な役割を果たします。この記事では輸出保険のさまざまな種類と、その選び方について詳しく解説します。

輸出保険の基本的な役割と重要性

輸出ビジネスでは、取引相手が倒産したり、商品が輸送中に紛失したりするなど、さまざまなリスクに直面する可能性があります。こうしたリスクに対して、企業を守るための手段が輸出保険です。保険は、輸出業者がリスクを最小限に抑え、安全にビジネスを展開できるようサポートします。ここでは、輸出保険がどのような役割を果たすのか、その重要性について説明します。

輸出保険とは?

輸出保険は、輸出業者が国際取引に伴うさまざまなリスクから自社を守るために加入する保険です。輸出には、支払いの遅延や不履行、政治的リスク、輸送リスクなど多くのリスクが伴いますが、これらをカバーするために、保険を活用することが推奨されます。たとえば、相手国の政情不安や自然災害による輸送の遅延や中断は、輸出者にとって大きな損失につながることがあります。

輸出保険は、こうしたリスクを補償することで、安心してビジネスを継続できる環境を提供します。特に、相手企業の信用調査が困難な場合や、新興市場でのビジネスを展開する際には、リスクが高くなるため、保険に加入することが重要です。輸出保険は、事業の安定性を確保し、長期的な成長をサポートする役割を果たします。

輸出保険が必要な理由

輸出保険の主な目的は、輸出ビジネスに伴うリスクを分散し、企業が損失を最小限に抑えることです。特に、輸出取引では支払いが遅れる、あるいは未払いになるリスクが高く、これをカバーするために保険は非常に有効です。また、輸送中の事故や商品紛失、損傷などのリスクも輸出業者にとって大きな負担となります。

国際的な取引では、相手国の政治や経済状況の変動もリスクとなります。相手国での政情不安やデフォルトにより、取引が中断される場合もあり、そうした不測の事態にも輸出保険は対応できます。さらに、顧客やビジネスパートナーとの信頼関係が十分に築けていない場合でも、輸出保険を活用することで、未払いリスクや倒産リスクに備えることができます。

輸出保険の種類

輸出保険には、企業が直面するさまざまなリスクに応じた種類が存在します。どのリスクに備えるかによって、適切な保険を選択することが重要です。このセクションでは、代表的な輸出保険の種類について詳しく紹介し、それぞれの特徴やカバー範囲について解説します。

貿易信用保険(Trade Credit Insurance)

貿易信用保険は、輸出取引において相手方が支払いを履行できない場合に備えるための保険です。この保険は、取引先が倒産したり、支払い不能に陥ったりした場合に、輸出業者が負う損失を補償します。特に、信用調査が困難な新興市場でのビジネス展開や、初めての取引先との取引では、この保険が非常に役立ちます。

貿易信用保険は、取引相手の信用リスクだけでなく、取引国の政治リスクもカバーすることが多いです。たとえば、相手国の政情不安によって決済が遅れる場合や、輸出禁止措置が導入された場合にも、保険が適用されます。日本の企業にとっても、特に国際取引でのリスクを最小限に抑えるためには、貿易信用保険は欠かせない手段となっています。

貨物保険(Cargo Insurance)

貨物保険は、輸送中の貨物に対する損失や損害を補償する保険です。国際取引においては、貨物の紛失や損傷が起こる可能性が常に存在し、特に長距離の海上輸送や航空輸送では、このリスクが顕著です。貨物保険に加入することで、輸送中の事故や災害による損害が発生した際にも、損失をカバーすることができます。

貨物保険には、オールリスクと呼ばれる全てのリスクをカバーするタイプと、特定のリスクにのみ適用される特定リスク保険があります。オールリスク保険は、輸送中の全ての事故や損害を補償するため、輸出業者にとっては最も包括的な保険となります。一方、特定リスク保険は、特定のリスク(例:火災、盗難など)に対してのみ補償を提供するため、より低コストでの加入が可能です。

海外投資保険(Overseas Investment Insurance)

海外投資保険は、企業が海外に投資する際に直面するリスクをカバーする保険です。例えば、海外の子会社や合弁企業への投資や、現地工場の建設など、企業の国際展開に伴うリスクを補償します。この保険は、投資先国の政治的リスクや経済リスクに対してもカバーが及び、政変や内乱、国有化、外貨送金制限などが発生した場合にも損失を補償します。

特に、投資先国が政治的に不安定な場合や、経済危機のリスクが高い地域での事業展開を検討している場合には、この保険が有効です。日本企業が新興国市場に進出する際に、投資リスクを低減するための重要なツールとなります。

輸出保険の選び方

輸出保険を選ぶ際には、企業が直面する具体的なリスクに応じて、適切な保険を選択することが重要です。各保険の特徴やカバー範囲を理解し、自社のビジネスモデルに合った保険を選ぶことで、リスクを最小限に抑えることができます。このセクションでは、輸出保険を選ぶ際のポイントと、具体的な選び方のアドバイスを紹介します。

取引のリスクに応じた保険選択

輸出ビジネスにおいては、企業が直面するリスクの種類は多岐にわたります。取引先の支払いの不履行に備えるリスク、商品の輸送中に発生する損害リスク、あるいは取引先国の政治的な不安定さなど、さまざまなリスク要因が存在します。輸出保険を選ぶ際には、自社が最も直面しやすいリスクに応じて保険を選択することが重要です。

例えば、相手企業の信用リスクが高い場合、または初めて取引を行う相手で信用調査が困難な場合は、貿易信用保険に加入することで、相手企業が支払いを行わなかった際の損失を補償できます。また、取引量が増加するにつれて、支払い遅延や倒産のリスクも増加するため、このような場合は信用保険をより重視するべきです。

一方、取引国が政治的に不安定である場合や、海外の新興市場に進出する場合は、政治リスクをカバーする保険が必要です。政変や内乱、輸出制限などによる取引の中断をカバーするためには、政治リスクをカバーする貿易信用保険や、特定の政治的リスクに特化した保険を選ぶことが推奨されます。

また、輸送中に商品が損傷したり、盗難に遭ったりする可能性が高い場合は、貨物保険を選ぶとよいでしょう。海上輸送や航空輸送に伴う事故リスクは高いため、特に高額な商品を扱う場合には、この保険が重要です。

保険コストとカバー範囲のバランス

輸出保険を選ぶ際にもう一つ重要なポイントは、保険料とカバー範囲のバランスです。保険料が安いからといってカバー範囲が狭い保険を選んでしまうと、実際にリスクが発生した際に十分な補償を受けられない可能性があります。逆に、広範囲をカバーする保険は保険料が高くなるため、予算とのバランスも考慮する必要があります。

まず、取引量や取引先の信用状況、輸送手段に基づいて、どのリスクに最も備えるべきかを評価し、それに応じたカバー範囲を選びます。例えば、貿易信用保険で支払い不履行リスクをカバーしつつ、貨物保険で輸送中の損害に備えるというように、複数の保険を組み合わせることで、総合的なリスク管理を行うことが可能です。

また、保険会社によって提供されるサービスや保険商品は異なるため、複数の保険会社から見積もりを取得し、保険内容を比較することが推奨されます。特に、カバー範囲や保険金の支払い条件、保険料の支払い方法などを細かくチェックし、自社のリスクプロファイルに最適な保険を選びましょう。

日本の輸出保険サービスの利用方法

日本国内で提供される輸出保険サービスには、複数の選択肢があります。企業が自社に最適な輸出保険を選ぶためには、各保険会社が提供するサービス内容や利用方法を理解することが大切です。このセクションでは、主要な輸出保険提供会社と、それぞれのサービス内容について詳しく解説します。

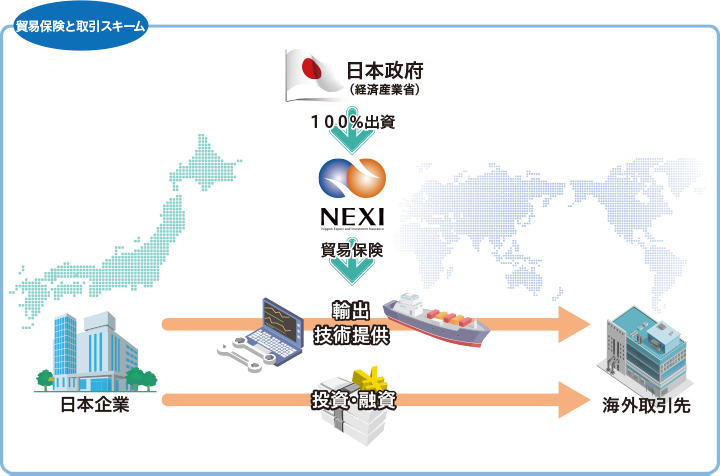

日本貿易保険(NEXI)の利用

日本貿易保険(NEXI)は、日本政府が出資する貿易保険会社で、貿易取引に伴うさまざまなリスクをカバーする保険商品を提供しています。NEXIは、輸出業者が直面するリスクに対して、包括的な保険サービスを提供しており、特に新興国市場や高リスク国への輸出を行う企業にとって有用です。

NEXIの提供する主な保険商品には、貿易信用保険、投資保険、再保険などがあります。貿易信用保険は、輸出取引において相手企業が支払いを行わなかった場合に損失を補償するもので、輸出取引の安定化に役立ちます。また、投資保険は、海外に直接投資する際のリスクをカバーし、海外での企業活動をサポートします。

NEXIの保険を利用するためには、まずNEXIのウェブサイトから保険契約の申込書を提出し、審査を経て保険が発効されます。また、NEXIではリスクアセスメントサービスも提供しており、相手国のリスク評価や取引先の信用調査を行うことが可能です。輸出先の市場や取引先に不安がある場合は、こうしたサービスを活用することで、リスクを事前に把握し、適切な保険に加入することができます。

民間の保険会社の利用

日本国内には、NEXI以外にも多くの民間保険会社が輸出保険を提供しています。たとえば、東京海上日動火災保険や三井住友海上火災保険といった大手保険会社は、輸出取引に伴う信用リスクや貨物リスクをカバーする保険商品を取り扱っています。これらの保険会社では、企業のニーズに合わせたオーダーメイドの保険プランを提供することが多く、自社に最適なプランを選択できるのが魅力です。

民間保険会社を利用する際には、まず保険会社と相談し、自社が直面するリスクをヒアリングしてもらうことが重要です。その後、リスク評価に基づいて、適切な保険商品が提案されます。民間の保険会社は、NEXIに比べて柔軟な対応が可能なため、特定の業種や取引形態に特化した保険商品を求めている場合には、民間保険会社が有効な選択肢となります。

まとめ

輸出ビジネスにおいては、さまざまなリスクが伴います。これらのリスクに対して、輸出保険を活用することで、企業は安心して国際取引を展開することが可能です。貿易信用保険、貨物保険、海外投資保険など、各保険の特徴を理解し、自社に適した保険を選ぶことが成功のカギです。また、保険を選ぶ際には、リスクに応じたカバー範囲を選び、コストとカバー内容のバランスを考慮することが重要です。

最後に、NEXIや民間保険会社など、信頼できる保険会社を選び、リスク管理の一環として輸出保険を効果的に活用しましょう。

コメント